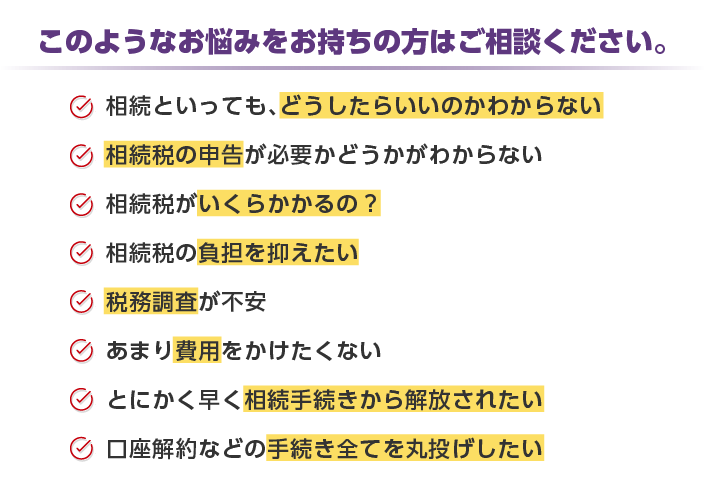

相続

損をしない相続税申告を、相続担当税理士が親身に対応します。 初回相談無料(1時間) 報酬15万円 スピーディーな依頼にも対応

料金プラン

格安プラン

遺産分割が確定しており、節税プランなど不要な方を対象としています。

基本プラン

相続税の節税、遺産分割、相続税申告、納税まで全面的にサポートさせて頂きます。

格安プラン

格安プラン要件条件

- 遺産総額が、1億5,000万円まで

- 一次、二次相続を踏まえた節税サービスが不要な方

- 不動産が自宅のみ

- 遺産分割の内容が決定済である

- 相続税の申告期限まで、3ヶ月以上ある

- 相続人が確定している

- 相続申告に必要な書類を取得していただける方<別途料金で取得代行可

基本報酬+加算報酬

基本報酬

| 遺産総額 | 基本報酬(税抜) |

|---|---|

| ~4,000万円 | 15万円 |

| ~6,000万円 | 20万円 |

| ~8,000万円 | 25万円 |

| ~1億円 | 30万円 |

| ~1憶5,000万円 | 50万円 |

※遺産総額とは、プラス財産の総額で、借入金等の債務、小規模宅地の特例、配偶者控除、生命保険非課税枠等の控除を行う前の遺産総額となります。

加算報酬

| 相続人が複数の場合 | 基本報酬×10%(相続人の数-1) |

| 非上場株式(1社) | 15万円 |

基本プラン

基本報酬+加算報酬+オプション報酬

基本報酬

| 遺産総額 | 基本報酬(税抜) |

|---|---|

| ~4,000万円 | 30万円 |

| ~6,000万円 | 40万円 |

| ~8,000万円 | 50万円 |

| ~1億円 | 60万円 |

| ~1憶5,000万円 | 80万円 |

| ~2億円 | 100万円 |

| ~2憶5,000万円 | 別途お見積り |

※遺産総額とは、プラス財産の総額で、借入金等の債務、小規模宅地の特例、配偶者控除、生命保険非課税枠等の控除を行う前の遺産総額となります。

加算報酬

| 内容 | 加算報酬(税抜) |

|---|---|

| 土地評価(1利用区画につき) | 5万円 |

| 相続人が複数の場合 | 基本報酬×10%(相続人の数-1) |

| 非上場株式(1社) | 15万円 |

| 申告期限3カ月以内のご依頼の場合 | 基本報酬×10%(3カ月以内) |

| 基本報酬×30%(2カ月以内) | |

| 基本報酬×50%(1カ月以内) |

オプション報酬

| 内容 | オプション報酬(税抜) |

|---|---|

| 出張サービス (当事務所以外でご自宅などで打ち合わせを行う場合) (通常3~5回の打ち合わせが発生) | 4回目以降1回ごとに5万円 |

| 準確定申告書の作成※ | 2万円 |

| 書面添付作成 (税務調査の可能性を軽減することができます) | 5万円 |

| 相続税申告書副本追加作成 (1部は無料、2部以降必要な場合) | 1部1万円 |

※事業所得、不動産所得の場合の目安は5~10万円くらいです。

上記の料金表には、以下の内容は含まれておりません。

サービス内容・料金についてご不明な点がございましたらお気軽にお問い合わせください。

戸籍関係書類の取得 (別途料金で取得代行可)

不動産評価に必要な登記簿謄本等の取得 (別途料金で取得代行可)

金融機関の残高証明等の取得(別途料金で取得代行可)

土地の評価について不動産鑑定評価が必要な場合の不動産鑑定報酬

登記を行う場合の登録免許税、司法書士報酬

物納、延納、納税猶予の手続き (別途お見積り致します)

税務調査の立会 (60,000円/日)

書面添付についての意見聴取のみの場合(30,000円/日)

相続を使った節税対策

大きく分けて節税対策には以下の方法があります。

①遺産分割方法で大きく節税

誰がどの程度遺産を取得するかによって相続税は大きく変わります。

相続が発生すると、相続人間でどの資産を取得するかを決める「遺産分割協議」を行ないます。

この遺産分割協議の結果を記載した「遺産分割協議書」は、銀行で故人の通帳の名義変更をする場合などにも使用します。

遺産分割の仕方で、相続税が高くなったり安くなったりします。

つまり、同じ金額の財産であっても、「誰が遺産を取得するか」で相続税の金額が変わってくるということなのです。

遺産分割のときに考えておくべき代表的な節税対策としては以下のようなものがあります。

①-1配偶者控除を活用した遺産分割を行う

残された配偶者は、相続財産の1/2(※)まで相続するか、又は1億6千万円までの相続であれば、相続税がかかることなく相続することができます。(※相続人の状況により割合が変化します。)

配偶者の法定相続割合は1/2ですので、どんなに財産が多くても配偶者は法定相続割合までの相続であれば相続税がかからず、仮に1/2を超えた場合でも1憶6千万円まではかかりません。

このように配偶者は他の相続人と比べ「配偶者控除」でかなり優遇されているため配偶者が多く遺産を取得することで節税になると言えます。

ただし、次にその配偶者が亡くなった場合には、これらの相続した財産が配偶者の財産となるため配偶者の相続税が多くなる可能性があります。

このときは、既に配偶者が亡くなっているため配偶者控除が使えず、また法定相続人も1人減ります。

さらに収益を生み出す投資不動産などを配偶者が相続すると、次の相続ではその投資用不動産から生まれた収益も相続税の対象となります。

このように次の相続を考えて、トータルで相続税が少なくなるようにすることを「二次相続対策」と言います。

二次相続対策は配偶者の収入や生活費、年齢や健康状態によって大きく左右され多様な要素が絡み合います。

このような要素をお客様ごとに話しを聞かせていただき、配偶者の財産としてどれくらいを相続してもらうことが一番有利になるかをシミュレーションさせていただきます。

①-2小規模宅地の特例を使える相続人が遺産を取得する

亡くなった人が所有していた自宅や事業に使用していた土地を一定の人が相続することで節税になります。

小規模宅地の特例を活用することで土地の評価を一定割合減額することができ、居住用の土地や事業用の土地であれば80%減額、駐車場などの貸付事業用であれば50%減額されます。

また上限の面積も決まっており、居住用であれば330㎡、事業用であれば400㎡、貸付事業用であれば200㎡となっています。

小規模宅地の特例はその判定が複雑となりますので専門家の判断してもらうことが重要となります。

②二次相続を考えて大きく節税

上記①で述べた通り、2回の相続を踏まえトータルでの税負担を考慮していくことが重要となります。

配偶者が故人から相続した財産も、いずれは子に相続されていくことになります。

子の立場から考えると、故人の相続、故人の配偶者の相続の両方を経験しなくてはいけないことになります。

そして相続税が発生する場合、「個人の配偶者の相続」を考えて、「故人の相続」の遺産分割をしないと、これらの相続税の合計が高くなってしまうケースがあるためです。

それは

故人の相続で使用できた配偶者控除が使えない。

故人の配偶者の相続では法定相続人が減るので基礎控除が下がる。

配偶者がもともと持っていた固有の財産も相続税の対象になる。

配偶者が年金収入や不動産収入があると財産が増えることもある。

特に、一次相続で配偶者控除を最大限に活用することで、逆に二次相続で損をする結果になることが多いことがよくあります。

そのため、上記のような要因に加えて、「あと何年、ご生存されるか」や「これからの期間で行える節税」なども考慮にいれた二次相続シミュレーションを実施しています。

節税の主な方法だけでも下記のような方法があります。

毎年、贈与税を納めて資産を移していくことで、相続税より低い税率で資産を移転させる

生命保険に加入をして生命保険の非課税枠を有効活用する

住宅取得資金の贈与の特例を使い、子供の住宅購入資金として資金を移転させる

結婚・子育て資金の一括贈与の特例を使い、資金を移転させる

教育資金の一括贈与の特例を使い、資金を移転させる 等々

これらの諸要因を全て検討に入れて、数パターンのシミュレーションを行い、総合的に見て今回の相続でどれだけ配偶者が相続するのがベストかをご提案させて頂きます。

③土地の評価方法で大きく節税

いろいろな評価減の特例を駆使して、相続税の計算で使う評価額を下げます。

相続税の土地の評価は、考え方が非常に複雑です。

土地は面積、道路との高低差、角地、用途、形状、土壌汚染地、周辺環境の状態などさまざまな要素を含んでいるためです。

例えば土地の形状が正方形や、正方形に近い形の土地は評価減がないケースも多いのですがいびつなものも多く見受けられます。

そういった場合、正方形の土地と比較すると利用しにくいので、土地の評価額を低くしておかないと税制上不公平になります。

そこでいろいろな「評価額を下げる特例」が決まっているのです。

土地の評価金額が下がる例

・不整形地補正(1%~40%の評価を下げる)

正方形、又は長方形以外の土地は「不整形地」になり評価が下がる可能性あります。

土地に接している道路が曲がっていたり、隣の土地の境界がいびつであったりすると土地の形はいびつになります。

・間口狭小補正(1%~20%の評価を下げる)

間口の狭い土地は評価額が下がる可能性があります。

道路に面している部分が短い土地、いわゆる「間口が狭い土地」は、綺麗な形の土地と比較すると使い勝手が悪くなります。間口と奥行きのバランスが悪い土地は評価額が下がる可能性があります。

・奥行長大補正(1%~10%の評価を下げる)

間口の距離と比較して、奥行きが極端に長い土地も使い勝手は悪くなります。

・奥行価格補正率(1%~20%の評価を下げる)

標準的な土地と比較して、奥行きが短い土地や長い土地は評価額が下がる可能性があります。

・私道

自分の土地であっても、不特定多数の者が通り抜けできる土地があれば評価額をゼロとすることができ、それ以外の私道についても評価減をすることができるものもあります。

・無道路地

道路に面していない無道路地は、新たに建物を建てることができないことから評価額が大幅に下がる可能性があります。

・傾斜地

敷地の一部が傾斜している土地は評価額が下がる可能性があります。

・セットバック

道路の幅員が4メートル未満の道路に面している土地は、将来建物を建て替える際に土地の一部を道路にする必要があるため評価額が下がる可能性があります。

その他、高圧線下の土地、都市計画道路予定地などさまざまな規定があります。

相続税申告と関連する他の申告等

相続があった場合、それに関連し他の税目の手続き発生する場合があります。

通常の場合知らないケースもほとんどですので提出を失念しないよう注意が必要です。

主なものは以下のとおりです。

- 準確定申告・・・被相続人の確定申告を4か月以内に行う必要があります。

- 青色申告承認申請書・・・被相続人の事業、不動産賃貸を引き継ぐ場合一定の期間内(注)に提出が必要です。青色申告の各種特典を引き継ぐ方が対象となります。

(注)相続開始を知った日(死亡の日)の時期に応じて、それぞれ次の期間内に提出が必要です。

- その死亡の日がその年の1月1日から8月31日までの場合・・・死亡の日から4か月以内

- その死亡の日がその年の9月1日から10月31日までの場合・・・その年の12月31日まで

- その死亡の日がその年の11月1日から12月31日までの場合・・・その年の翌年の2月15日まで

なお、提出期限が土・日曜日・祝日等に当たる場合は、これらの日の翌日が期限となります。

- 消費税簡易課税制度選択届出書・・・被相続人の事業を引き継ぎ、簡易課税制度を適用する場合に必要です(被相続人が簡易課税制度を選択していた場合)。

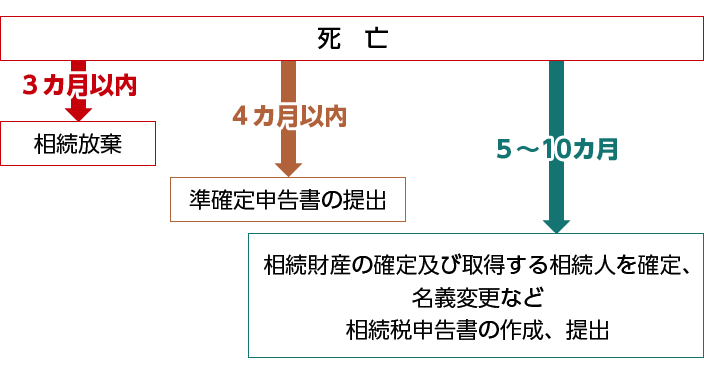

相続税の申告スケジュール

相続税の主な一連の流れは以下の通りです。

よくある質問と回答

- Q対応エリアはどこまででしょうか?A当税事務所では、全国47都道府県で幅広く対応しています。

- Q相続について相談したいのですが、自宅が遠く、何回も訪問出来ませんが、何か方法はありますでしょうか?A自宅が遠い場合でも、電話や郵送、メールなどで対応可能です。 実際に遠方からのお客様もご依頼がありますのでご安心ください。

- Q面談で相談料は発生しますでしょうか?A面談で相談料は発生いたしませんのでご安心下さい。税理士による初回面談は無料です。報酬等を頂戴するのは、正式にご依頼を受けた場合になります。詳しくは料金体形についてをご覧ください。

- Q面談はどちらの場所で誰と行うのでしょうか?A面談は東京都豊島区にある当事務所にて、相続税担当の税理士が行います。場所についてご要望などございましたらお気軽にご相談ください。

- Q納税するにしても資産は不動産ばかりで、現金や預金などはなく、換金可能な株式や債券がありません。どうしたら良いですか。また、相続税を払わないとどうなりますか?A相続税は払わないと延滞税や無申告加算税などの加算税が追加されてしまいますので税額が出るなら納税は必ずしなければいけません。

また、納税は金銭での一括納付が原則ですが、分納が認められるケースもあり、それも困難であれば、物での納税も可能です。不動産の売却で譲渡所得税の優遇税制を活用した納税方法もアドバイスいたします。