創業融資サポート

創業融資には専門家の活用がオススメ 融資の経験実績が豊富(低金利&スムーズな資金確保) 税務署への書類提出、事業開設の許認可を丸投げ 将来予測による安心経営をサポート 融資サポート料金【完全成功報酬型】着手金0円+成功報酬1%~

創業融資の経験実績が豊富

当事務所では、今までに数多くの創業支援をさせて頂きました。そのため多くの融資実績の経験をもとに、経営者のご希望に沿った融資を低金利&スムーズに獲得できるようサポートさせて頂きます。

創業融資には日本政策金融公庫の融資がオススメ

借入先にはメガバンク、地方銀行、信用組合、信用金庫などの民間金融機関や政府系金融機関もあります。

その中でもオススメなのが政府系金融機関である日本政策金融公庫や各都道県や市区町村が扱う制度融資です。

これらは担保や保証人を立てるのが難しい方でも無担保・無保証での借入が利用できるものとなります。

借入金額によっては政府系金融機関と併用して民間金融機関への借入申し込みもさせて頂いていますのでお気軽にご相談ください。

日本政策金融公庫の融資をご検討中の方

借入融資はご自身で申請するのはやめましょう。

専門家を活用することで「好条件」「高確率」「時間短縮」な融資が可能となります。

好条件(無担保・無保証・低金利)

日本政策金融公庫の融資制度は以下の通り数多くありますが、ご自身で申請した場合には必ずしも最適な融資制度を選択できるとは限りません。

そのため専門家を活用した、最適な融資制度を利用しましょう。

日本政策金融公庫の主な融資制度

経営認定支援機関は、事業経営者が安心して経営相談が受けられるために国が認定する公的な支援機関です。

経営認定支援機関は、事業経営者が安心して経営相談が受けられるために国が認定する公的な支援機関です。

融資制度についても認定支援機関を通すことで受けられる融資もあります。

融資確率UP !

融資経験豊富な専門家が間に入ることで、ご自身で申請される場合に比べ高確率な融資が可能となります。

- Qご自身で申請される場合、事業計画書の精度や融資担当者との面談で判断される?A事業計画書作成になれていないご自身で作成してしまうと、事業予定の金額計画に誤りが発生し事業計画の信頼度が低下する恐れがあります。

また融資担当者への事業説明をしっかり行わないと、担当者の不十分な理解で決済まで通すことは難しくなってきます。 - Qご自身で申請して融資審査に落ちると、数カ月は再申請ができない?A一度審査に落ちてしまうと、大きく変化のない限り再申請は難しいと考えられます。

創業に必要な資金を確保できないとなると、創業の延期や中止に陥ってしまいます。

私たちは、融資案件が多いことから融資担当者と何度も顔を合わせることが多く、お客様に代わって融資担当者と密にやりとりをさせて頂くため高い融資実行率を誇ります。

一度の融資申請で確実に成功させることが非常に大切になります。

融資期間短縮

ご自身で申請する場合、書類不備の指摘もあるため2~3カ月を要することも多くあります。

専門家を活用することで書類を一度拝見させて頂くため、最短2週間程度での融資実行が可能となります。

| 融資サポート 料金 | 完全成功報酬型: 着手金0円+成功報酬1%~ |

|---|

融資における留意点

クレジットや携帯代の不払いなど

融資をする際、融資担当者はお客様の与信情報を入手します。

その情報で過去に残高不足による不払いがある場合融資が難しくなるので不払いのないよう気を付けましょう!

自己資金

融資を受ける際、一定金額の自己資金が必要となります。

金額も重要ですが、その自己資金の貯めていく過程も非常に重要となります。

融資の際には数カ月程度遡って通帳を見られるため、創業に向けてこつこと貯めた経緯が見える通帳だと良い印象を与えられます。

創業者の人柄・経歴

新規に創業される方にはこれまでの売上がありません。

金融機関は原則的には過去の売上実績などを基に返済力を確認しますが、創業される方にはその判断材料がありません。

その際に何を見られるかというと創業者の人柄やこれまでの経歴、経験値です。

これから開始する事業に対して必要な知識、経験、人脈があるかや、創業するに至った目的などをヒアリングして、この人なら返済しれくれると思わせることが重要となります。

事業計画書

創業した後の収支予測を反映した事業計画書の提出があります。

この事業計画書を使用して事業の説明、今後の業績を説明する形となります。

この計画書でしっかり返済できる事業であることを反映した計画書の作成が必要となります。

許認可や税務署への

開業届出書を丸投げ

創業前後の忙しい時期に、本業以外に時間を取られるのはかなり大変です。

当事務所では司法書士や行政書士とも連携しているため経営者の負担が軽くなるようサポートさせて頂きます。

将来予測による

安心経営をサポート

まず創業するにあたって決定しなければならない事項がいくつかあります。

- 起業をするために許認可は必要か

- 起業する事業は、商売として成り立つかどうか

- 個人事業と法人設立はどれがいいのか

- 消費税の関係で個人事業がよいと言われているが実際はどうなのか

- 法人設立の場合に資本金はいくらがよいか

- 開業資金はいくら必要か

- 開業資金が不足している場合、融資をどのように行うか

- 自分の生活費は十分に確保できるか

- 従業員の採用はどのようにしたらよいか など

創業にあたっては色々と考える事項がたくさんあります。

このようなお悩みについてお気軽にご相談頂ける事務所となります。

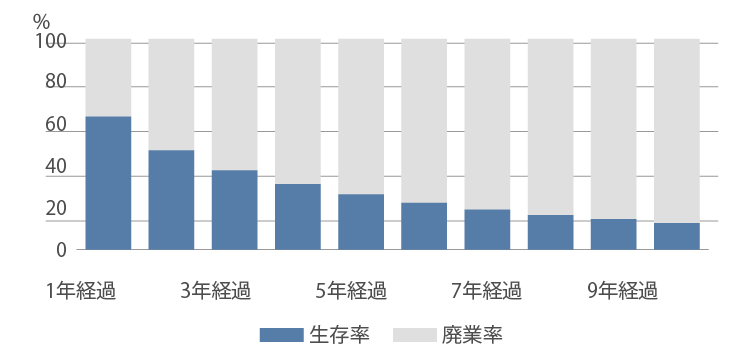

たくさんの労力を費やして開業!しかしここからがスタートラインです。

開業した後から軌道に乗るまでは予断を許しません。

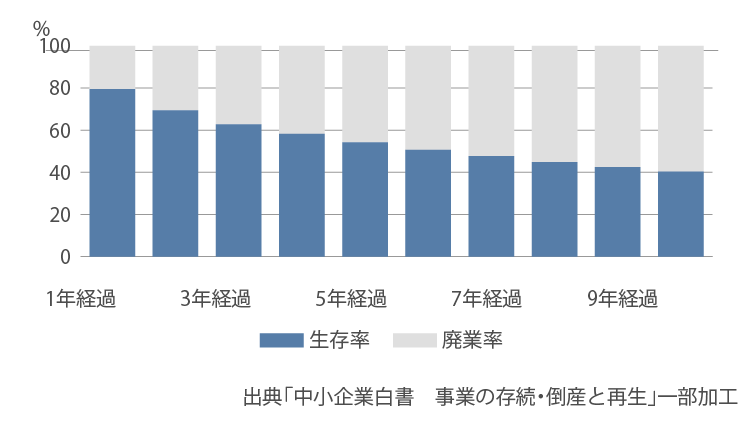

起業して2?3年で約半数の事業者が廃業に追い込まれているのが現状です。

個人事業 生存廃業率推移

法人 生存廃業率推移

事業を継続していくためには、早い段階で自社の弱さ(リスク)を認識した上で手を打つことが重要となります。

会計事務所との基本的な契約では「過去の数字」を見ます。勿論これは必要なことなのですが、経営をする上で重要なのは過去の数値を参考にして「未来の数字」を見えるようにすることです。

未来の数値を見えるようにすることで、従業員の追加の検討、設備導入の判断、あるいはどの程度で資金がなくなってしまうかなどを理解したうえでの行動が可能となります。

打ち合わせでの現状の状況、年予算の達成率などを何度も確認しあうことで、必然的にどのような行動で対処していくのかが見えてきます。

その後、安定的な経営ができてくると

- 節税対策

- 借入金の繰上返済の検討

- 個人事業であれば法人成りの検討

- 事業拡大の相談など

の対応をさせて頂きます。

事業の業種、役員の家族構成、従業員数などによって最善の対策も異なってくることから経営者の意見を踏まえた提案をさせて頂きます。

初回相談は無料となりますので、気になることがありましたらお気軽にご相談ください。